来源:燕梳师院

人保寿险在董事长赵鹏的带领下正经历深度转型。2025年上半年,公司分红险规模大幅收缩,原保费收入同比下滑60.3%,占比从36.4%骤降至12.6%。

同时,营销员队伍持续“瘦身”,规模人力较上年末减少3578人。当前,高层人事亦发生动荡,公司执行董事、副总裁、党委委员季荣已不在高级管理层序列。

管理层生变

9月28日,据《险企高参》观察,执行董事、副总裁、党委委员季荣已不在人保寿险高级管理层序列。据悉,他已调任至其他子公司。

公开资料显示,季荣出生于1979年10月,研究生学历,工商管理硕士。从职业历程来看,他深耕寿险行业逾二十年,是一位兼具实战经验与管理视野的资深保险人。在加入人保寿险前,长期扎根于平安人寿体系,从基层岗位逐步成长为区域掌舵者,职业生涯充满“实干派”底色。

早年,季荣在平安人寿泉州分公司历任营销管理部经理、石狮营业区经理、总经理室销售经理及副总经理等职,长期深耕一线。此后,他升任总公司综合金融产品部总经理。2011年7月,正式出任平安人寿泉州中心支公司副总经理。2018年6月,又调任平安人寿烟台分公司党委书记、副总经理,并主持全面工作。

2020年10月,季荣出任中国平安集团驻宁波地区统管党委书记兼平安人寿宁波分公司党委书记、副总经理(主持工作),肩负跨板块协同与区域整合重任。2021年9月,季荣加盟人保寿险,出任党委委员;同年12月,正式获批任副总裁;2022年5月起,任执行董事,成为公司核心管理层成员。如今,随着其退出高级管理层的消息传出,职业生涯再次步入新的阶段。

目前,公司高级管理层人员共10人,整体架构呈现出“一正五副”的格局,分别包括副董事长、执行董事、总裁、党委书记肖建友,纪委书记、党委委员陈志刚,执行董事、副总裁、党委委员胡占民,副总裁、党委委员巴音,副总裁、董事会秘书、党委委员原宇玲,副总裁、党委委员、总精算师、财务负责人乔利剑,副总裁、党委委员、首席风险官于怀强,总裁助理李彤宇,合规负责人鲍为民,审计责任人李雪彬。

保费与价值双增长

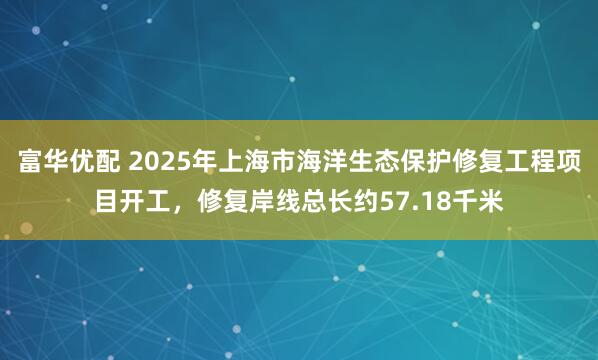

2025年上半年,人保寿险的业绩表现亮眼。公司实现原保险保费收入905.13亿元,同比增长14.5%;净利润达68.67亿元,同比大幅增长196%。

这一显著增长得益于首年期交和续期保费的共同拉动。

根据2025年中期报告,公司首年期交保费达226.82亿元,同比增长25.6%;续期保费则为492.51亿元,同比增长11.7%。同时,业务质量持续改善,期交保费占原保险保费收入的79.5%,同比提升0.9个百分点。此外,13个月保费继续率96.4%,同比提升0.4个百分点。

图源:2025年半年报

图源:2025年半年报

新业务价值是衡量险企长期盈利能力的关键指标。截至上半年末,人保寿险新业务价值实现49.78亿元,同比增长71.7%。然而,该指标的大幅增长建立在去年同期较低基数之上,这种高增长是否具备可持续性值得怀疑。

“银保独大”下的结构性风险

从渠道端来看,分化显著。

银保端,实现原保费收入531.04亿元,同比增长24.1%,占比58.7%,同比上升4.6个百分点,占比58.7%,同比上升4.6个百分点;个险端,实现原保险保费收入354.14亿元,同比增长3%,占比39.1%,同比下滑4.4个百分点。

值得注意的是,银保渠道新业务价值达29.24亿元,可比口径下同比大幅增长107.7%。可见,人保寿险的渠道转型呈现出“银保独大”特征。而这种模式存在固有风险。一方面,银保渠道的手续费成本持续攀升,挤压利润空间;银保客户忠诚度相对较低,业务稳定性差;银保产品同质化严重,难以形成差异化竞争优势。

在个险渠道收缩之际,营销员规模人力亦持续减少。截至上半年末,营销员规模人力79218人,较上年末的82796人减少了3578人,月均有效人力21030人,较上年末减少821人。通俗来说,每4个营销员里,仅1个是真正“有效”的。

2024年底,全国人身险公司的个险营销员总量定格在264.07万人,距离2019年的912万的巅峰时期,已蒸发超三分之二,整整少了648万人。而五大上市险企的表现更为剧烈——短短四年间,代理人队伍缩水近七成。一场席卷全行业的“大出清”,早已悄然完成。

这看似是一组组数据,背后却是数百万家庭生计的重塑,是无数中年职场人不得不面对的重新选择。而这,正是整个销售一线的真实写照,是行业性的集体共鸣。

但换个视角来看,人力的剧烈收缩,或许是行业走向成熟的阵痛。

过去依赖“人海战术”的粗放式扩张,本质上是一种资源浪费。庞大的队伍中,不乏短期逐利者,专业能力薄弱,销售行为不规范,不仅拉低了整体效率,还引发销售误导等方面舆情。

分红险规模收缩

2025年上半年,人保寿险的分红型寿险原保费收入为114.17亿元,同比大幅下降60.3%。不仅如此,在原保险保费收入前五位的产品中,四个均为普通型寿险产品,仅一个是分红型产品。

图源:2025年半年报

图源:2025年半年报

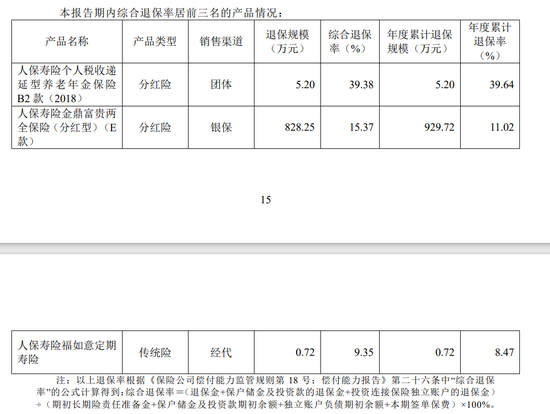

更值得关注的是,截至2025年第二季度,退保率最高的三款产品中,分红险占据两席。其中,人保寿险退保率居前三名的产品分别为人保寿险个人税收递延型养老年金保险B2款(2018)、人保寿险金鼎富贵两全保险(分红型)(E款)以及人保寿险福如意定期寿险,综合退保率39.38%、15.37%、9.35%,退保规模分别为5.2万元、828.25万元、0.72万元。数据表明,分红型产品仍是当前退保压力的源头。

图源:2025年第二季度偿付能力报告

图源:2025年第二季度偿付能力报告

而另一面,普通型寿险正迅速补位。截至2025年上半年末,原保险保费收入为700.79亿元,同比增长70.2%,成为公司保费增长的绝对主力。

这场产品结构的紧急“转舵”,虽顺应市场,但可能带来两方面问题。从客户需求角度,分红险在中国保险市场具有广泛基础,过快收缩可能导致客户流失。

从公司经营角度,普通型寿险对公司的投资能力与风险管理提出更高要求。在低利率环境下,人保寿险是否已建立起匹配的精算模型与资产配置策略,仍有待持续观察。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:曹睿潼

配资门户提示:文章来自网络,不代表本站观点。